你们金融科技这么牛逼,为什么还要收砍头息?如果连砍头息这种不合法且不合理的存在都消灭不了,还能叫金融科技吗?那些还在收砍头息的平台们,请不要再自称金融科技。

所谓砍头息,是一个由来已久的概念,指的是高利贷者或地下钱庄,给借款者放贷时先从本金里面扣除一部分钱,这部分钱就叫做砍头息。

打个比方,出借人借给借款人10万元,但在给付借款人款项时直接把利息2万元扣除,给借款人8万元,而借款人与出借人之间的借据或合同却是10万元,即借据或合同记载的数额大于实际借款的数额。

在实际操作中,平台通常以服务费、手续费、咨询费等名义收取砍头息,有时还利用多个关联主体分头收取,以此规避监管、欺骗借款人、隐瞒超高利率的真相,其本质都是非法行为。

新金融琅琊榜的观点很鲜明:如果连砍头息这种不合法且不合理的存在都消灭不了,还能叫金融科技吗?那些还在收砍头息的平台们,请不要再自称金融科技。

有人会反驳说,民间借贷坏人多、风险大,砍头息是风控需要。可是,中国的金融科技从业者最喜欢吹嘘自己科技强、风控好、坏账低。既然你们金融科技这么牛逼,为什么还要收砍头息?

砍头息的存在,无时不刻地昭示着,无论是互联网金融或是金融科技,距离我们理想中的那个新金融,都还有很长一段路要走。

砍头息为何可耻

如果你在P2P或者现金贷平台上有过借款经历,那么你一定不会陌生。明明申请的借款金额是3万元,怎么到账就变成2.4万元?要么,到账金额的确是3万元,借款合同上的金额却是3.6万元。不仅如此,后续的利息计算还以合同金额为准,而不是实际借款金额。

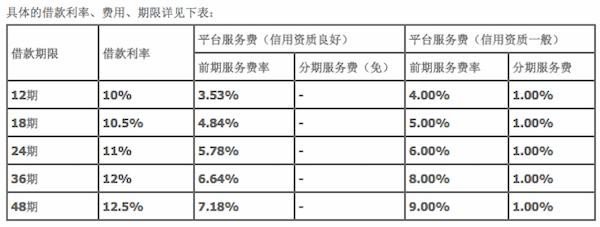

某平台砍头息情况(前期服务费)

最气人的是,在你“出卖”个人信息、提交贷款申请之前,他们通常不会告知你砍头息有多狠,而是各种低利率、下款快之类的诱导性宣传,当然你万万没想到最终的服务费比利息还要高,并且要在放款的同时一次性收取。

这时候,如果你放弃借款,不仅浪费了时间和感情,同时还被平台套取了个人信息,之后你很快会收到其他平台的骚扰短信,因为平台之间相互卖信息几乎是家常便饭。

由于工作关系,我时不时去测试一些互联网金融平台,很遗憾,除了银行系以及蚂蚁借呗、微粒贷和京东金条等极少数头部平台,没有不收砍头息的,少则5%,多则30%乃至更高。

在行业里,宣传做的最猛的那家,还有很早在美国上市的那家,都是收取砍头息的“模范”。当看到它们拿“金融科技”、“普惠金融”、“有温度”、“更美好”等词语做宣传时,我觉得挺讽刺的。

如果说砍头息的存在是由于民间借贷的高风险,那么反过来可以说,砍头息收的越猛,越说明平台业务风险大,或者越说明平台黑心。

退一万步说,你们收砍头息就罢了,就不能光明正大地在用户申请借款的时候直接告知吗?非要偷偷摸摸,欲盖弥彰,行鸡鸣狗盗之事?本来找你们申请借款的,大多是相对弱势的群体,这么收割屌丝真的好吗?

真的,这么干太不体面,太恶心人了。

回望初心,我们原本指望通过金融科技改变传统民间金融的沉疴啊。

在这里,我还想吐槽一句,就连你们口中所鄙视的趣店,都不收砍头息,你们还好意思吗?

砍头息不合法

我一直很困惑,砍头息这种无论正式法律、最高法文件以及监管通知中一次又一次明令禁止的存在,为何持续横行,并且至今未绝?

更令人困惑的是,如果说民间高利贷和地下钱庄等处于非公开的灰色空间,不宜直接管制,那么公开化、全网化的互联网借贷活动,为什么要容忍?

我国《合同法》第二百条明确规定:“借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

2011年12月最高人民法院发布的《关于依法妥善审理民间借贷纠纷案件促进经济发展维护社会稳定的通知》要求,“出借人将利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

2015年9月开始实行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十七条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”

最近出台的《关于规范整顿“现金贷”业务的通知》要求,P2P平台不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

另外,根据《关于规范整顿“现金贷”业务的通知》:各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

仅这一条,有几家P2P和现金贷平台做到了?

在新金融琅琊榜看来,这样的所谓新金融不被严打才怪。不作就不会死。

法院普遍不支持

从近年来的公开判例来看,各级法院对民间借贷中存在的砍头息普遍不支持,并且对砍头息的界定做到了穿透。其实,那点小伎俩,除了欺骗弱者,糊弄得了谁呢。

尤为值得一提的是,今年5月11日,北京朝阳区法院召开新闻发布会,向银监会发出司法建议:一些互联网借贷案件中出借人在本金中预先扣除服务费,变相突破法定民间借贷利息上限,银监会应对此类乱象进行进一步的规范。

据朝阳法院调查,眼下一些网络借贷信息中介机构变相为出借方提供信用担保的增信服务,与其法定代表人、主要负责人等关联方财产存在混同嫌疑,由关联方作为名义出借人、中介机构作为实际出借人,既收取借款利息也收取高额服务费并在出借本金中预先扣除服务费,变相突破法定民间借贷利息上限,这种作法也使得借款人实际收到借款本金数额减少,发生大量争议。

以下是新金融琅琊榜整理的几个典型判例:

1、北京市朝阳区人民法院

朱某通过互联网借贷平台向夏某借款12万余元,但在扣除咨询费、审核费和服务费合计2.3万余元后,朱某实际上只收到了不到10万元。尔后朱某逾期未还款,夏某遂向法院提起诉讼。

法院认为,预扣中介费导致借款人实际收到的本金少于约定本金,但借款人却需按照借款协议偿还本金及利息。这种情况下,如果按照借款人实际收到的借款本金计算,借款协议的实际年化利率已经超过24%,在有些案件中甚至超过36%。这样的高额利息,法律是不予支持的。

最终,法院裁定,被告朱某按年利率24%支付利息、罚息及违约金,并偿还夏某剩余本金四万八千多元,并驳回了夏某的其他诉讼请求。

2、江苏省苏州市虎丘区人民法院

2014年4月,被告秦某与原告夏某签订借款协议,秦某因经营向夏某借款60998元,约定分18个月归还。同时,双方在协议中约定,经秦某同意及授权夏某将借款本金数额,在扣除代替秦某应交纳A公司的咨询费、B公司的审核费及C公司的服务费后的剩余款项支付到秦某账号。同日,被告秦某与ABC公司签订《信用咨询及管理服务协议》,三公司合计收费10998元。随后,原告夏某通过银行转账方式向被告秦某专用账户汇款50000元。后因借款逾期未还,夏某将秦某诉至法院,提出借款本金为60998元的主张,并要求返还逾期借款利息。

法院认为,虽然《信用咨询及管理服务协议》约定了咨询费、审核费、服务费,但该协议的签订主体A公司、B公司、C公司与夏某存在关联关系,原告没有证据证明A、B、C公司在本案借款过程中实际履行了咨询、审核、服务义务并产生了相关费用,且夏某代付凭证仅有收据,没有转账凭证或入账凭证等相关证据予以佐证,故现有证据并不足以证明夏某已代被告实际支付咨询费、审核费、服务费,综上,对原告的上述主张不予认可。

3、湖南省桂阳县人民法院

2016年2月6日,李某军向肖某平借款人民币70000元整。李、肖二人商定,借款期限为二个月,金额为70000元整,利息3000元需提前扣除。肖某平随即从账户上转账人民币67000元给李某军。李某军当即出具借条一张,载明“(我)今借到肖某平人民币柒万元整(借二个月还清)”。借款到期后,债权人肖某平多次向债务人李某军催讨,但后者至今分文未付。肖某平遂诉至法院,请求李某军偿还其借款本金及利息(利息计算从2016年2月6日至2017年6月5日)。

法院认为,该民间借贷案中一是“砍头息”的做法违背了按照实收本金计算利息的相关法律规定,法院不予支持;二是肖某平请求李某军支付二个月借款期限的利息和借款期限届满后的利息明显过高,超过年利率24%的规定,法院也不予支持。

说到这里,砍头息的受害者们,是不是可以考虑抱团打官司?(董云峰)

手机摇一摇,自动推荐下一篇帖子

手机摇一摇,自动推荐下一篇帖子

为您提供签名参考示例,引导用户事业迈向成功。长度限60字符以内